1. Анализ на производството на суров бензен през първата половина на годината

През 2020 г. концентрираното намаляване на капацитета приключва, а коксуващият капацитет поддържа нетна нова тенденция от 2021 г. насам. Нетно намаление от 25 милиона тона коксуващ капацитет през 2020 г., нетно увеличение от 26 милиона тона коксуващ капацитет през 2021 г. и нетно увеличение от около 25,5 милиона тона през 2022 г.; През 2023 г., поради въздействието на печалбите от коксуването и търсенето надолу по веригата, времето за експлоатация на някои нови коксуващи производствени мощности се забавя. Към 30 юни 2023 г. са елиминирани 15,78 милиона тона коксуващ производствен капацитет през 2023 г. и са добавени 15,58 милиона тона, с нетно елиминиране от 200 000 тона. Очаква се през 2023 г. да бъдат елиминирани 48,38 милиона тона коксуващ производствен капацитет, с увеличение от 42,27 милиона тона и нетно елиминиране от 6,11 милиона тона. Производственият капацитет през първата половина на 2023 г. е почти без промяна спрямо миналата година.

Сравнителна таблица на промените в производството/пускането в експлоатация на суров бензен през първата половина на 2022 г. Единица: тонове, %, процент

През първата половина на 2023 г. производството на суров бензен от коксуващите инсталации в Китай е било 2,435 милиона тона, което е +2,68% на годишна база. Средният коефициент на използване на капацитета през първата половина на годината е бил 73,51%, а на годишна база - -2,77%. Нетното елиминиране на коксуващия капацитет през първата половина на 2023 г. е било 200 000 тона, а общият производствен капацитет не се е колебал значително в сравнение с първата половина на миналата година. Въпреки това, през първата половина на годината, повлияни от печалбите от коксуване и търсенето надолу по веригата, коксуващите предприятия не са могли да произвеждат с пълен капацитет и използването на капацитета е намаляло, но пазарът е започнал да се характеризира със значителен регионален характер. Основният район за производство на коксуващи се въглища е предимно в Северен Китай, като контролът на разходите на коксуващите предприятия в Шанси е сравнително лесен в сравнение с други райони. През първата половина на годината в Северен Китай и Източен Китай коефициентът на експлоатация не се е променил значително, но в северозападната част има сериозни производствени ограничения, така че въпреки че коефициентът на използване на капацитета е намалял, производството на суров бензен е основната причина за увеличението. Въпреки това, в момента производството на суров бензен все още е в ситуация на ограничени доставки.

2. Анализ на потреблението на суров бензен през първата половина на годината

Статистика за потреблението на предприятия за хидрогениране на бензен през първата половина на 2023 г. Единица: десет хиляди тона

Таблица с нов/рестартиран производствен капацитет за хидрогениране на бензен през първата половина на 2023 г. Единица: 10 000 тона/годишно

През първата половина на 2023 г. потреблението на суровини в инсталацията за хидрогениране на бензен е било 2 802 600 тона, което представлява увеличение с 9,11%. Най-високата стойност е отчетена през май - месечното потребление е 50,25 милиона тона. Същият работен коефициент е довел и до цената на суровия бензен, като най-високата цена през първата половина на годината е била през април. Основната причина е увеличението на печалбата, което е довело до повишаване на работния коефициент на предприятията за хидрогениране на бензен. Освен това, две дългосрочно спрени от производство устройства са инжектирани средства за рестартиране. Въвеждането в експлоатация на завода Tangshan Xuyang Фаза II увеличи потреблението на суров бензен, но също така оказа благоприятна подкрепа на цената на суровия бензен.

3, анализ на вноса на суров бензен

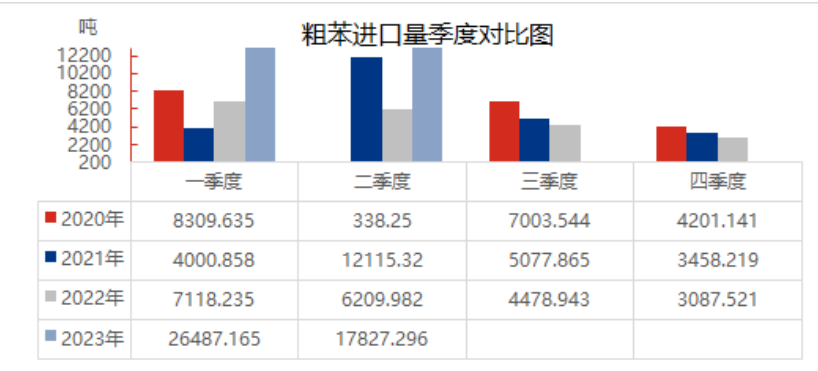

Данни за вноса на суров бензен през първата половина на 2023 г.

През първата половина на 2023 г. вносът на суров бензен в Китай се е увеличил значително, като е с +232,49% в сравнение с миналата година. През първата половина на годината вътрешният пазар на суров бензен е в състояние на недостиг, много коксови предприятия са на ръба на печалбата и загубата, ентусиазмът на предприятията не е висок, а производството на суров бензен е малко. Поддръжката и рестартирането на низходящия инсталация за хидрогениране на бензен от страна на търсенето значително е увеличило стартирането на предприятия за хидрогениране на бензен, а търсенето е силно, вътрешните доставки на суров бензен са ограничени, а допълването на източниците за внос на суров бензен леко е облекчило натиска от вътрешния недостиг. Освен това, през първата половина на годината сред страните източници на внос, освен Виетнам, са Индия, Индонезия и Оман, от които 26 992 904 тона са внесени от Оман от февруари насам, но потреблението не е достигнало до предприятията за хидрогениране на бензен. Без вноса на Оман, вътрешният внос на суров бензен през първата половина на годината е бил с 29,96% по-висок в сравнение със същия период на миналата година.

4, анализ на баланса на търсенето и предлагането на суров бензен

Ограничено от печалбата и екологичните фактори, производството на суров бензен е ограничено, въпреки че вносът се е увеличил, общото предлагане все още е по-малко от потреблението надолу по веригата. През първата половина на годината, повлияни от подобряването на печалбите на предприятията за хидрогениране на бензен, някои затворени предприятия бяха рестартирани и нови проекти бяха пуснати в производство един след друг, което доведе до увеличаване на потреблението на суров бензен. От текущата разлика в търсенето и предлагането, разликата в търсенето и предлагането през първата половина на годината беше -323 300 тона, а недостигът на суров бензен продължи.

Джойс

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, Китай

Телефон/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Време на публикуване: 05 юли 2023 г.