Преди и след Фестивала на лодките-дракони, вътрешният пазар на пропиленов оксид показа тесен диапазон на волатилност. След леко покачване на запасите преди фестивала, пазарът се стабилизира, натискът спадна след фестивала, но с падането на цената, част от процеса достигна линията на разходите близо до съответния пазар на подкрепа и наскоро показа безизходица. Очаква се обаче логиката на последващите пазарни операции да е насочена към търсене и предлагане, като разходите се допълват. След безизходицата, пазарът все още се очаква да бъде слаб.

Предлагането е стабилно, а пазарът с нарастващи продажби е леко комфортен.

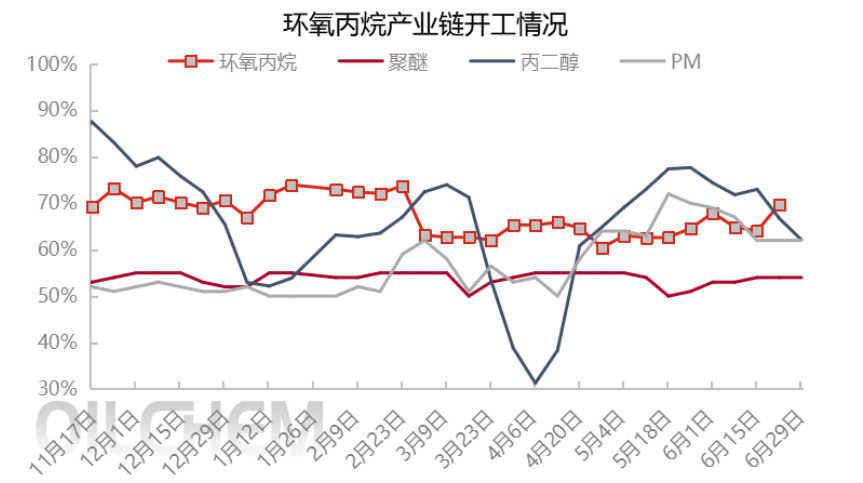

В средата на юни, с възобновяването на нормалната работа на оборудването от фаза I на Zhenhai, Jiahong New Materials и Qixiang Tengda, които са стабилно отрицателни, предлагането на пазара постепенно се покачваше, достигайки най-високата си позиция за годината. Данните от 29 юни показват, че дневното производство на пропиленов оксид в страната може да достигне 12 800 тона, а коефициентът на използване на капацитета е 74,67%, а предлагането на пазара е на ниво.

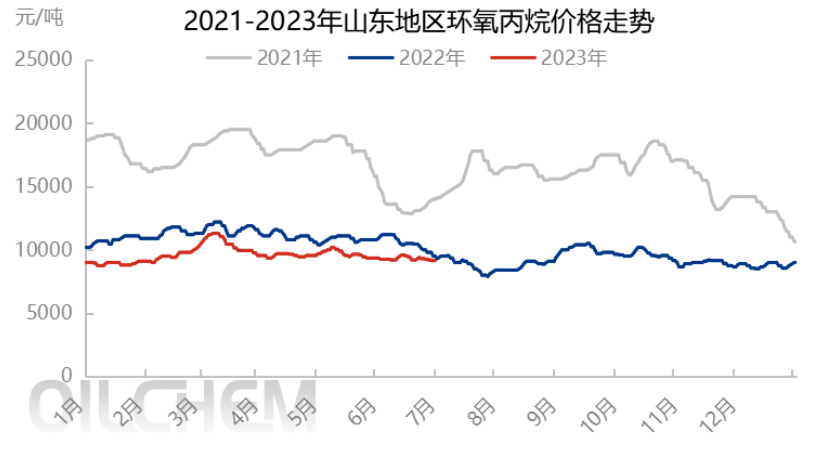

По време на Фестивала на лодките-дракон, пазарната търговия е стабилна и лека, предлагането е под натиск върху производствената фабрика, цените се понижават, офертата пада до 9200 юана/тон (фабрика за спот борса в Шандонг) след празника, общото възстановяване на доставките намалява предишния натиск върху пазара за забавяне, но само балансира Nissan, някои малки запаси от храносмилане, все още няма ясен възходящ импулс, пазарът е в застой.

В последващите действия се очаква рестартирането на устройството за високоефективно производство на парен оксид (HPPO) на Taixing Yida с капацитет 150 000 тона/годишно и устройството за PO/SM на Wanhua фаза 2 с капацитет 300 000 тона/годишно да започне в началото на юли. Устройството за PO/SM на Zhejiang Petrochemical с капацитет 270 000 тона/годишно в момента е в режим на леко ниско натоварване и се очаква да бъде пуснато на пазара в началото на месеца, с нарастващи количества кашу както на север, така и на юг. Свиването е само 300 000 тона/годишно на Jincheng Petrochemical, което е възможно за последващи дейности или премахване на паркирането, като общото свиване все още е предимно нарастващо и е трудно да се поддържа предлагането.

Линия на разходите за възстановяване на цената на суровините в линия на ценова защита

По отношение на разходите и печалбата, по време на празника на Драконовите лодки цената на суровината пропилен и течния хлор се повиши, като особено цената на течния хлор се промени от отрицателна на положителна, а разходите се повишиха значително. По време на празника на Драконовите лодки цената на водородния пероксид се върна на над 8000 юана/тон за първи път. В същото време, от гледна точка на процеса HPPO, цената на водородния пероксид се увеличи леко и теоретичната цена е 9000-9200 юана/тон. Увеличението на ценовия натиск на устройствата HPPO също подкрепя до известна степен пазарния манталитет и някои надолу по веригата следят първата линия на защита на цените на CIC, умерено проследяват покупката и пазарът временно е блокиран на цена от 9200 юана/тон след фестивала.

В последващите действия цената на пропилена може да има тесен спад, а цената на течния хлор и водородния пероксид е основно консолидирана, въпреки че цената може да се използва като защитна линия, за да играе известна поддържаща роля в цената, но влиянието на фундаментите на търсенето и предлагането е относително по-голямо.

三. Купуване надолу по веригата, разпръснато, предпазливо чакане

От гледна точка на търсенето надолу по веригата, покупките са сравнително разпръснати през месеца, а първоначалните мечи настроения все още са доминирани от нуждата от последващи действия, а терминалите надолу по веригата нямат намерение да се запасяват. Понякога случайната поддръжка на устройства през месеца води до леко стегнато място и покупките надолу по веригата са малки, но устойчивостта е недостатъчна. Рентабилността на вторите низходящи индустрии за пропиленгликол и алкохолни етери е ниска, а коефициентът на използване на капацитета на индустрията е сравнително нисък, което оказва ограничена подкрепа за пазара на циклопропилен.

Следващият юли все още е извънсезонният период надолу по веригата, съчетан с изчакване и увеличение на предлагането на устройства, настроенията надолу по веригата са мечи и продължават предпазливите покупки, което се очаква да окаже ограничена подкрепа за пазара.

Очаква се да остане слаб след застоя.

Заключение (краткосрочно):Търсенето и предлагането на цикличния пазар са в деликатен баланс и засега са в дилема, но следващата седмица, с увеличението на някои устройства в началото на месеца, може да има малък спад.

Заключение (средносрочно и дългосрочно):През юли увеличението от страна на предлагането е очевидно, подкрепата надолу по веригата извън сезона е ограничена, като моделът на предлагане и търсене става все по-изобилен, първата линия или въздействие на разходите е ограничено, пазарната цена все още се очаква да падне главно в тесен диапазон, тенденцията е низходяща, но се очаква цената на хлоролния метод като втора линия на защита да окаже известна подкрепа за пазара, а надолу е по-ограничена. Очаква се цената на циклопропилния утайка да се колебае в диапазона на цената на HPPO и цената на хлорол, но е необходимо да се обърне внимание на неочакваните колебания на повърхността на устройството и въздействието на ограничаването на мощността при висока температура през лятото. Логиката на ценовото функциониране на cyC все още се основава на търсенето и предлагането, допълнени от разходите.

Предупреждение за риск: несигурност на нарастващия времеви възел на повърхността на устройството; Ако ценовият натиск се появи след ентусиазма на предприятието да започне; Приземяване на действителното потребление от страна на търсенето.

Време на публикуване: 03 юли 2023 г.