През юни цената на пазара на урея, която показва цената на пратката, е известна с ниските си инвентарни стойности на повечето компании за урея, както и с напрежението при доставката на автомобили, а цената на уреята през юни е по-добра от очакваната. Какъв е докладът за пазара на урея през юли?

Първо, през юни фокусът върху търсенето на селскостопански продукти се възстановява.

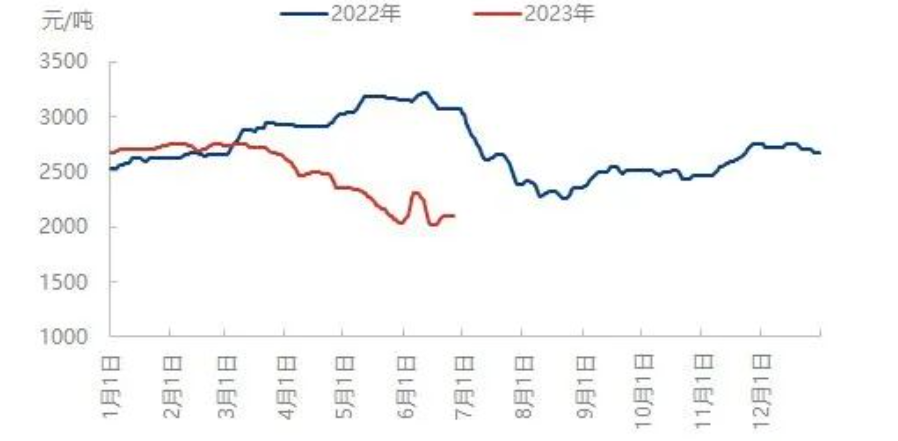

Контраст на тенденциите в цените на вътрешния урея

През юни вътрешният пазар на урея се колебаеше в рамките на определения диапазон, като често се появяваха малки пазари. В началото на десетилетието, поради концентрираното търсене в селското стопанство и въвеждането на новини за търгове за урея в Индия, цените на уреята се повишиха рязко, а местният пазар се увеличи с над 200 юана/тон за седмица. Около средата на юни пазарът постепенно се охлади, от една страна, темпът на работа на комбинираните торове намаля значително, търсенето на селскостопанска пшеница на етапа на жътва отслабна, дневните обороти на уреята достигнаха високи нива, пазарът продължи да бъде с мечи очаквания и цената се обърна надолу след липсата на потенциал за възход. Въпреки това, поради суперпозицията на промишлеността и селското стопанство в ранния етап, запасите от предприятия за урея намаляха рязко. Когато местното селско стопанство продължи да запълва позициите си в последната част на годината, някои предприятия се сблъскаха с ограничени доставки, а предприятията за урея в Шандонг, Хенан и други места не се провалиха, местното предлагане и търсене бяха ограничени, спот пазарът на урея беше сравнително силен и местната стабилност се повиши. Към края на месеца ситуацията с ограничени цени на местните стоки е по-очевидна и цените в повечето региони непрекъснато се покачват.

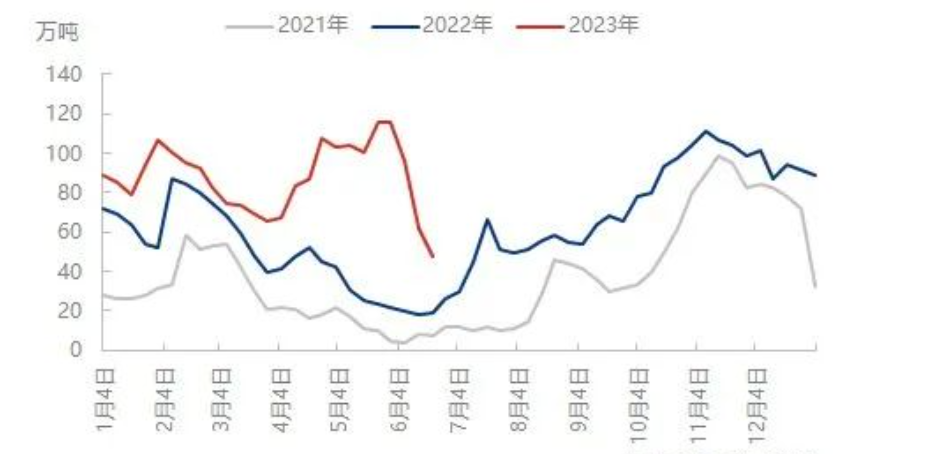

Тенденция в сравнението на инвентара на местните предприятия за урея

Концентрираното освобождаване на търсенето насърчи бързото складиране на урея от предприятията, а запасите от предприятията ще намалеят допълнително тази седмица. Според пазара, настоящите ниски запаси от повечето предприятия за урея, а дори и някои поръчки за урея от предприятия са направени до средата на юли, а други части от експортните поръчки се появяват плавно, краткосрочният натиск върху запасите от урея от предприятията не е голям. Това осигурява положителна подкрепа за продължаващия пазар на урея.

През юли все още има големи променливи: периодът на празнина е съкратен и отложен, а износът и други благоприятни условия все още може да съществуват.

Пазарът на урея през юни очевидно е по-добър от очакваното. Освен това, с края на юни, първата половина на тенденцията в цената на уреята е предрешена. От гледна точка на покачването и спада на цените, към 27 юни цената на дребнозърнестия продукт в Хебей достигна 2050 юана/тон, което е спад с 600 юана/тон в сравнение с началото на годината, а спадът е 1000 юана/тон в сравнение със същия период на миналата година. Поради колебанията в цените на уреята, рисковете от операциите с урея са значително намалени. Въпреки че през юли традиционният период на разлика в търсенето продължи, търсенето в северните селскостопански райони продължи до началото на юли. След средата на сложните торове, оперативната скорост или тенденцията на възстановяване, се очаква оперативната скорост на производството на плочи да намалее. Очаква се общото търсене надолу по веригата да е в етапна разлика. Въпреки че цената има корекционна тенденция, това също така е погребало възможността надолу по веригата да покрие ниската си позиция. Освен това има промени в износа, като последните експортни действия са по-чести от предходния период, международните цени са се възстановили и дали износът на урея може да следва тенденцията в по-късен период също ще повлияе на пазара на урея.

| |

| Xuzhou, Jiangsu, Китай | |

| Телефон/WhatsApp: + 8619961957599 | |

| Имейл:Кели@mit-ivy.comhttp://www.mit-ivy.com |

Време на публикуване: 29 юни 2023 г.